金券ショップ J・マーケット チケットマスター

クオカードはどこで使うのが得か|使える店と換金価値の比較

贈答品などで受け取る機会の多いクオカードですが、いざ使おうとすると、自分の生活圏に合う使い道が分からず手元に残ってしまいがちです。

カードの活用方法は、生活動線に加盟店があるなら額面通りに店舗で使う選択が有力です。一方で、近くに使える店舗が少ない場合は、金券ショップ等での換金や、将来の機会に備えた保有も現実的な比較対象になります。

この記事では、手元のクオカードの種類に応じた基本仕様、現在の正確な加盟店情報、日常生活での使い切りやすさ、そして換金した際の目減り額を客観的なデータに基づいて整理します。

最後まで確認することで、現在の状況に合わせた、最も合理的な選択肢が見つかります。

目次

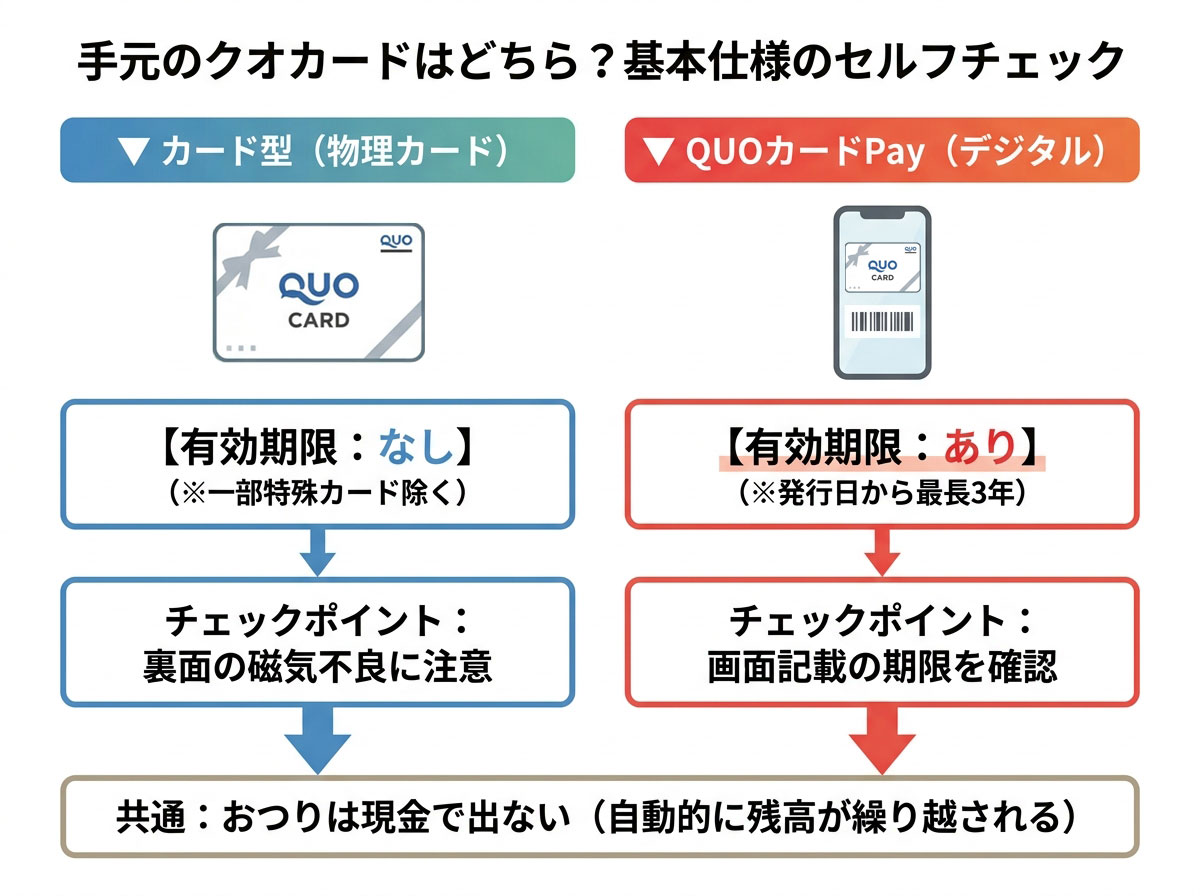

まず手元のクオカードの種類と基本仕様を確認する

クオカードには従来の「カード型」とデジタルの「QUOカードPay」があり、有効期限の有無や残高処理の仕様が異なるため、最初にどちらのタイプか確認する必要があります。

手元にあるクオカードの最適な扱い方を決めるには、まずそのカードが持つ固有のルールを把握することが欠かせません。なぜなら、種類によって利用できる期間や発生するリスクが大きく異なるからです。基本仕様をあらかじめ整理しておくことで、期限切れによる失効や、レジでの予期せぬ残高不足といった不都合を防ぎやすくなります。

特に注意したいのは、物理的なプラスチックカードと、スマートフォンの画面で提示するデジタルギフトの仕様差です。それぞれの特徴を以下の表にまとめました。

| 項目 | カード型(物理カード) | QUOカードPay(デジタル) |

|---|---|---|

| 有効期限 | なし(原則) | 発行日から最長3年(画面に記載) |

| おつりの扱い | 現金は出ず、磁気情報として残高持ち越し | 現金は出ず、アプリ・画面内に残高保持 |

| 複数枚の利用 | レジで同時に複数枚の使用が可能 | アプリに合算、または画面を順次提示 |

| 残高不足時 | 現金等を併用して支払い可能 | 現金等と併用可能(一部店舗を除く) |

カード型は残高が0になるまで使える

店頭で配布される記念品や市販されているカード型クオカードには、原則として有効期限が設定されていません。そのため、無理に今すぐ使い切る必要はなく、必要になる機会まで手元に置いておいても価値が損なわれないのが特徴です。

カードの裏面に日付の印字がないか、念のため事前に目を通しておくと確実です。

QUOカードPayは有効期限がある

スマートフォンの画面にバーコードを表示させて決済するQUOカードPayには、発行日から最長3年という明確な有効期限が存在します。期限を過ぎると残高は完全に失効し、いかなる理由があっても再発行や返金は受けられません。

メールやSNSで受け取ったURLを開くと残高画面に期限が表示されるため、デジタル型を保有している場合は、まず「あと何ヶ月利用できるか」を確認することが先決です。

おつりは現金で出ず残高に残る

どちらのタイプであっても、買い物時の会計額が額面を下回った場合、おつりが現金で戻ってくることはありません。残った金額はカードの磁気情報、またはデジタルのデータとしてそのまま保持され、次回の買い物に繰り越されます。

1回ですべてを使い切る必要はなく、数十円単位の細かな買い物に繰り返し使える仕様となっているため、少額の買い物を重ねて消費していく方法も合理的です。

公共料金や金券類などは支払い対象外になりやすい

クオカードは加盟店内のすべての商品に使えるわけではなく、一部に対象外の商品が指定されています。具体的には、公共料金や税金の収納代行、タバコ、切手やハガキ、店舗で販売されている各種プリペイドカードやゴミ処理券などの支払いには利用できません。

コンビニなどで「まとまった出費があるからクオカードで支払おう」と考えて店頭に持ち込んでも、これらの対象外商品が含まれている場合はレジで断られるため、事前の仕分けが必要です。

- 手元にあるのは物理的な「カード型」か、スマホで使う「Pay」か

- デジタル型の場合、画面に表示されている有効期限までどのくらい余裕があるか

- 購入しようとしている商品は、収納代行や金券類などの対象外商品ではないか

手元にあるカードの仕様が分かったところで、次に重要となるのが「それを実際にどこで消費できるか」という店舗の選択肢です。

現在の利用環境を確認していきましょう。

2026年時点でクオカードが使える店・使えない店を確認する

カード型クオカードはセブン-イレブンやローソンなどの主要コンビニ、マツモトキヨシなどのドラッグストア、大型書店で広く使えますが、スーパーや家電量販店では原則使えず、ファミリーマートでの利用も終了しています。

手元にあるクオカードを店舗で消費する場合、「自分の生活動線上に使える店があるか」が最初の分岐点になります。なぜなら、クオカードは全国の多くの店舗が加盟している一方で、日常の買い物で利用頻度が高いスーパーなどでは原則として非対応だからです。

また、カード型とQUOカードPayでは、運営会社の仕組みの違いから「片方しか使えない店舗」が数多く存在します。

現在の主要な対応状況をジャンル別に整理した表を確認してみましょう。

| ジャンル | 主な対応店舗 (カード型) | 主な対応店舗 (QUOカードPay) |

|---|---|---|

| コンビニ | セブン-イレブン ローソン セイコーマート ポプラ | ローソン ミニストップ セイコーマート ポプラ セブン-イレブン |

| ドラッグストア | マツモトキヨシ | サンドラッグ スギ薬局 ココカラファイン マツモトキヨシ エバグリーン |

| 書店 | 紀伊國屋書店 丸善ジュンク堂書店 三省堂書店 TSUTAYA (一部店舗) | 紀伊國屋書店 丸善ジュンク堂書店 三省堂書店 ブックファースト |

| その他 | 一部ガソリンスタンド (ENEOS・JA-SSの一部店舗) | 吉野家 松屋 スシロー 上島珈琲店 ハンズ (一部店舗) |

カード型はセブン-イレブンやローソンなどで使える

物理的なカード型クオカードにおいて、最も身近で消費しやすい場所はコンビニエンスストアです。セブン-イレブンやローソンといった大手チェーンが網羅されているため、毎日のランチ代や飲料の購入などに充てれば、特別な準備をしなくても自然に額面を消費できます。

また、文庫本や専門書などを購入する習慣がある場合、紀伊國屋書店や丸善ジュンク堂といった大型書店で一気に数千円分を支払う使い方も、非常に効率的な選択肢です。

ファミリーマートでは2025年12月22日で利用終了

コンビニでの利用を検討する上で見落とせない変更点が、ファミリーマートにおける取り扱いの終了です。ファミリーマートでは、2025年12月22日をもってカード型クオカードの利用受付が完全に終了しました。

過去のイメージのまま「近くにファミリーマートがあるからそこで使おう」と考えて店頭に持ち込んでも、現在はレジでの決済ができません。生活圏のコンビニがファミリーマート一択である場合は、別のジャンルの店舗に目を向ける必要があります。

一般的なスーパーはカード型クオカードの利用先になりにくい

食料品や日用品を安くまとめ買いできる一般的なスーパーマーケットでは、カード型のクオカードを利用できる店舗が限られています。イオンやイトーヨーカドーでは一部利用可能な売り場がありますが、多くの食品スーパーは加盟店に含まれていないため、毎日の自炊にかかる費用をクオカードだけで賄うことは難しいのが実情です。

生活費全体の節約に組み込もうとする場合、スーパーの代わりに「食品や日用品の品揃えが豊富なドラッグストア」を代替先として選ぶことで、このミスマッチを解消できます。

QUOカードPayはカード型と対応店舗が異なる

デジタル型のQUOカードPayは、カード型とは加盟店のラインナップが大きく異なります。例えば、セブン-イレブンでもQUOカードPayが利用できる一方で、カード型が対応していない「吉野家」「松屋」などの飲食店や「スシロー」などの回転寿司チェーンで広く利用可能です。

スマホ決済である特性上、日常のインフラ店舗よりも、外食や趣味の買い物での支払いに適した対応状況になっているため、手元の種類に応じた店舗選びが求められます。

- 普段よく利用するコンビニは、セブン-イレブンかローソンか(ファミリーマートは不可)

- 近くにマツモトキヨシなどの対応ドラッグストアや、大型書店があるか

- 手元の種類が「QUOカードPay」の場合、飲食店などデジタル専用の加盟店が生活圏にあるか

使える店舗の選択肢を把握したら、次は「手元にある額面を、実際の生活の中でどれくらいの期間で使い切れるか」という具体的な見積もりに進んでみましょう。

日常生活で無理なく使い切れるかを見積もる

生活圏に対応店舗がある場合、額面5,000円分ならコンビニ週3回の利用で約3週間、ドラッグストアや書店でのまとめ買いなら1〜2回で無理なく使い切ることができます。

手元にあるクオカードをそのまま店舗で使うべきか、あるいは別の手段を考えるべきかを測るには、消費にかかる期間を具体的に数字で見積もることが効果的です。なぜなら、「いつでも使えるから」と何となく財布やスマホに入れっぱなしにしていると、利用機会を逃したまま長期保有になりがちだからです。

現在のライフスタイルとカードの額面を照らし合わせ、日常の動線の中でどれくらいの期間があれば消費できるか、以下のシミュレーション表を参考に確認してみましょう。

| 利用先 | 1回あたりの想定単価 | 5,000円分を消費する回数 | 日常的な消費期間の目安 |

|---|---|---|---|

| コンビニ (週3回) | 約500円 (昼食や飲料) | 10回 | 約3週間 |

| ドラッグストア (月1回) | 約2,500円 (日用品・食品) | 2回 | 約2ヶ月 |

| 書店 (月1回) | 約1,500円 (書籍・雑誌) | 3〜4回 | 約3ヶ月 |

| ガソリンスタンド ※一部店舗のみ | 約4,000円 (軽自動車〜普通車) | 1〜2回 | 約1ヶ月 |

コンビニで週3回使うなら5,000円分は約3週間が目安

平日の出勤時や外出時にコンビニへ立ち寄る習慣がある場合、5,000円分のクオカードは特別な意識をしなくても短期間で消化できます。1回の買い物でランチのお弁当や飲み物を買い、およそ500円を支払うと仮定すると、計10回の利用で使い切る計算です。

週に3回ほどセブン-イレブンやローソンを利用するペースであれば、約3週間で手元から無理なくなくなり、手取りを100%活かした買い物が完了します。

ドラッグストアのまとめ買いなら少ない回数で消費しやすい

コンビニをあまり使わないケースでも、マツモトキヨシなどの対応ドラッグストアが近くにあれば、消費のハードルは下がります。ドラッグストアでは洗剤やティッシュなどの日用品に加え、店舗によっては食品や飲料も扱っているため、1回あたりの会計が2,000〜3,000円を超えることも珍しくありません。

このようなまとめ買いのタイミングでクオカードを提示すれば、わずか1〜2回の買い物で高額な額面であってもスムーズに使い切ることが可能です。

完全無人レジでは店員さんの対応が必要になる場合がある

店舗でクオカードを使う際に実務上注意したいのが、近年導入が進んでいるレジの形式です。有人レジや、会計のみを機械で行うセミセルフレジであれば問題なくクオカードを読み込めますが、店員さんが周りにいない「完全無人レジ」では、クオカードの磁気読み取りに対応しておらず原則として顧客自身で決済を完了させることが不可能です。

そのため、利用するときは店員さんを呼んで対応を依頼する必要が生じるため、無人レジ中心の店舗では少し手間に感じられる場面がある点に留意が必要です。

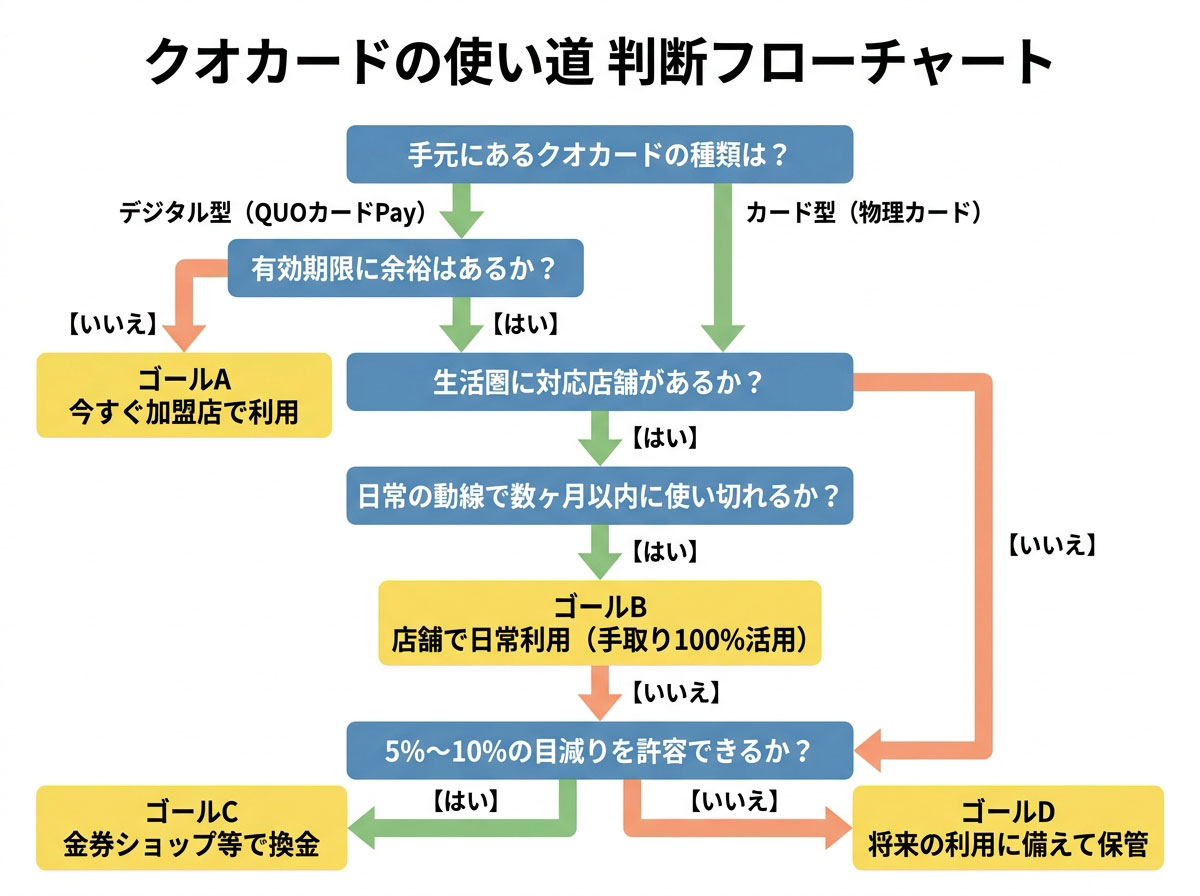

使うための買い物が増える場合は換金比較に進む

もし「クオカードを消費するために、普段行かない書店へ行く」「必要のないお菓子をコンビニで買い足す」といった状態になりそうであれば、一度立ち止まる必要があります。カードを使い切る目的で不要な出費を増やしてしまっては、経済的なメリットが損なわれてしまうからです。

このように、生活動線の中で自然に消費するイメージが湧かない、あるいは使うための買い物を強いられる状況であれば、次の選択肢である「金券ショップ等での換金」による目減り額の比較に進むのが合理的です。

- コンビニ、ドラッグストア、書店のいずれかを定期的に利用する習慣があるか

- 手元にある総額面に対して、数週間から数ヶ月以内に使い切るイメージが持てるか

- 使うために無理な買い物(不要な出費)を増やしてしまいそうにないか

手元での消費が難しいと感じた場合や、現金化して他の支払いに充てたいと考えた場合に、どれくらいの費用負担が発生するのか。

換金時の具体的な目減り額について確認していましょう。

換金するといくら目減りするかを比較する

クオカードの換金率は一般的に90〜95%程度が相場であり、1,000円分で50円前後、10,000円分で1,000円前後の額面割れ(目減り)が発生します。

手元での消費が難しい場合、金券ショップ等で現金化する方法が有力な選択肢になります。ただし、換金を選ぶ際には必ず「いくら分が手数料として引かれるのか(目減り額)」を具体的な金額で把握しておく必要があります。

なぜなら、お店の制限なく自由に使える現金が手に入る一方で、クオカードとしての本来の価値を数%手放すことになるからです。

実際に金券ショップ等に持ち込んだ際、手元に残る現金と目減りする金額の目安を以下の表にまとめました。

| 額面 | 換金率:95% (一般的な広告柄など) | 換金率:90% (条件が厳しいケース) |

|---|---|---|

| 500円券 | 手取り:475円(目減り:25円) | 手取り:450円(目減り:50円) |

| 1,000円券 | 手取り:950円(目減り:50円) | 手取り:900円(目減り:100円) |

| 5,000円券 | 手取り:4,750円(目減り:250円) | 手取り:4,500円(目減り:500円) |

| 10,000円券 | 手取り:9,500円(目減り:1,000円) | 手取り:9,000円(目減り:1,000円) |

1,000円券の95%換金では50円の目減り

流通量が最も多い1,000円券を一般的な金券ショップに持ち込み、高い水準である95%の換金率が適用された場合、手に入る現金は950円になります。この場合の目減り額は50円です。

「50円の負担で、コンビニ限定の制限から解放され、どこのスーパーでも使える現金に換えられる」と考えれば、近くに加盟店がない環境においては十分に合理的な取引であると判断できます。

10,000円券の90%換金では1,000円の目減り

一方で、額面が10,000円と高額になり、さらに店舗の在庫状況や立地によって換金率が90%に下がってしまった場合、手取りは9,000円に留まります。目減りする金額は1,000円に達するため、無視できない負担です。

高額面のカードほど、パーセンテージによる引き下げの影響を強く受けるため、「1,000円損をしてでも今すぐ現金が必要か」あるいは「少し時間をかけてでもローソンやマツモトキヨシで10,000円分として使い切るか」の慎重な見極めが求められます。

店頭発行カードは残高証明書を求められる場合がある

換金実務において注意が必要なのが、コンビニのレジ等で入金して販売されている「店頭発行カード」と呼ばれるタイプです。このカードは、見た目だけでは本当に残高があるのか、あるいは磁気エラーを起こしていないかの判別がつきません。

そのため、金券ショップによっては買取を拒否されるか、買い取る条件として「ローソンのレジで発行した直近の残高証明レシート」の提示を求められる場合があり、持ち込みの手間が増えるリスクがあります。

少額券や広告柄は買取条件が下がる場合がある

クオカードには、企業のロゴやアニメのデザインが入った「広告柄」と、ギフト用の「標準柄」があります。金券ショップでの需要は標準柄の方が高いため、広告柄や500円未満の少額券は、通常の換金率よりも数%低く設定されるケースが珍しくありません。

手元にあるカードのデザインや額面によって、事前の想定よりも手取りが少なくなる可能性を考慮し、実際の店頭提示額を確認した上で最終決定を下すのが確実です。

- 手元にある総額面に対して、数%〜10%の目減りを許容できるか

- カードの裏面に「店頭発行カード」という記載がないか

- 企業のロゴなどが入った広告柄や、少額券ではないか

ここまで「店舗での消費」と「換金による目減り」をそれぞれ確認してきました。

最後に、これらすべての材料を統合し、利用・換金・保有のどれを選ぶべきか、最終的な比較整理を行いましょう。

利用・換金・保有のどれが合うか比較する

生活動線上に加盟店があり日常支出に充てられるなら「利用」、使う機会がなく不要な買い物が増えそうなら「換金」、将来の明確な利用予定があるなら「保有」が最適な選択肢です。

手元にあるクオカードの仕様、使える店舗、消費ペース、そして換金時の目減り額が整理できたら、最終的に「利用」「換金」「保有」の3つのアプローチから、自身の状況に最も合致するものを選びます。特定の選択肢が絶対的に優れているわけではなく、現在の生活環境やカードの状態によって最適解が変わるからです。

それぞれの選択肢における成立条件や注意点を一覧にまとめました。自分の現状と照らし合わせながら確認してみましょう。

| 選択肢 | 成立する条件 | 不成立となる条件(避けるべき状況) | 選択時の注意点 |

|---|---|---|---|

| ① 利用 | 生活圏にセブンやローソン、マツモトキヨシ等がある | 近くに加盟店がなく、使うために不要な買い物が増える | ファミリーマートでは利用できない(2025年末終了) |

| ② 換金 | 近くに加盟店がない、または現金化して別の支払いに充てたい | 額面割れ(5〜10%の目減り)を一切許容したくない | 店頭発行カードは残高証明を求められる場合がある |

| ③ 保有 | 将来、書籍の購入(カード型は給油も含む)予定が確実にある | デジタル型(Pay)で有効期限が迫っている | 紛失リスクや、物理カードの磁気不良リスクがある |

加盟店で必要な支出がある場合は利用が向きやすい

生活動線の中にセブン-イレブンやローソン、マツモトキヨシなどの主要な加盟店があり、普段からそこで買い物をしているなら「利用」が最も得策です。額面の価値を1円も目減りさせることなく、そのまま100%生活費の補填として活かすことができるため、経済的なメリットが最大化されます。

特別な手続きや移動の手間をかけることなく、毎日のランチ代や日用品代をそのままスライドさせる形でスマートに消費していきましょう。

使える店舗が少ない場合は換金が候補になる

「車を運転しないので対応ガソリンスタンドが使えない」「普段の買い物はスーパーかファミリーマートが中心」というように、生活圏でカードを消費するインフラが整っていない場合は、「換金」へ舵を切るのが合理的です。

たとえ5〜10%の目減りが発生したとしても、使い道のないカードを死蔵させておくより、全国どこでも使える現金に換えて食費や光熱費、家賃などの支払いに充てた方が、生活全体の効率は高まります。

将来の給油や書籍購入予定がある場合は保有が候補になる

今すぐ使う予定がなくても、「数ヶ月後に資格の参考書をまとめて買う予定がある」「長距離ドライブでENEOSを利用する(カード型のみ)」といった具体的な使い道が先々に控えているなら、無理に今動かさず「保有」を選択するのが賢明です。

特にカード型であれば原則として有効期限がないため、確実に来るそのタイミングまで財布や引き出しに眠らせておいても、価値が下がる心配はありません。

磁気不良やPay期限切れは保有時の機会損失になる

ただし、保有を選択する場合には相応のリスク管理が必要です。カード型は長期間財布の中に入れたままにしていると、スマホの留め具や他のカードの磁気と干渉し、いざ使おうとしたときに「磁気エラー」を起こしてレジで読み込めなくなることがあります。

また、デジタル型のQUOカードPayに関しては最長3年の期限が存在するため、保有したまま忘れてしまうと価値がゼロになる致命的な失効を招きます。保有する場合は、保管状態や期限の通知設定を徹底しておくことが必須条件です。

- 日常の買い物ルートに、クオカードの価値をそのまま活かせる店舗があるか

- 目減りを受け入れてでも、自由度の高い現金を手に入れたい状態か

- 保有を選択した場合、磁気不良対策やデジタル型の期限管理が徹底できるか

ここまで、利用・換金・保有のそれぞれのメリットとデメリット、選び方の基準を整理してきました。

最後に、よくある疑問点への回答をFAQ形式で確認し、この記事全体のまとめに進みましょう。

よくある質問(FAQ)

Q:クオカードはファミリーマートで使える?

A:使えません。ファミリーマートでのカード型クオカードの取り扱いは、2025年12月22日をもって全面的に終了しました。現在はレジに持ち込んでも決済に利用できないため、セブン-イレブンやローソンなど他の加盟コンビニを利用する必要があります。

Q:クオカードはスーパーで使える?

A:利用できる店舗が限られています。本州・四国・九州エリアの多くのイオンや、全国のイトーヨーカドーの一部直営売り場ではカード型の利用が可能ですが、多くの食品スーパーは加盟店に含まれていません。食料品や日用品の購入に広く充てたい場合は、食品の取り扱いが豊富なマツモトキヨシなどの対応ドラッグストアを代替先として検討してください。

Q:クオカードは換金すると損をする?

A:額面通りの買い物ができなくなるという意味では、数%〜10%程度の目減り(損)が発生します。ただし、近くに使える店舗がなく、不要な買い物を無理にしてしまうことを考慮すると、換金して自由な現金にする方が結果的に合理的なケースもあります。

Q:クオカードを保管するときの注意点は?

A:カード型(物理カード)を保管する場合は、スマートフォンのケースの磁石、テレビやパソコンなどの家電製品、他の磁気カードと重ねて置かないよう注意してください。磁気不良を起こすとレジで使えなくなり、再発行の手間がかかります。また、デジタル型(QUOカードPay)の場合は画面に表示されている有効期限を必ずカレンダー等に記録し、失効を防いでください。

まとめ

クオカードの最適な使い道は、自身の生活圏にある加盟店の有無と、数ヶ月以内に無理なく使い切れるかという条件に当てはめるだけで、自分に合う正解が自然と見つかります。

- 仕様の確認:物理カードは原則期限なし、デジタル(QUOカードPay)は最長3年の期限がある

- 店舗の適性:主要なコンビニやドラッグストア、大型書店が動線にあれば日常利用が最優先、スーパー中心の生活なら換金が視野に入る

- 価値の比較:換金は90〜95%の手取りになり目減りが発生するため、そのまま使う利便性と引き換えにするかの条件分岐となる

- 手取り100%の価値を最優先するなら:セブンやローソン、対応ドラッグストアでの日常の買い物に少しずつ充てて使い切る

- 使い道がなく不要な買い物を避けたいなら:5〜10%の目減りを受け入れ、金券ショップ等で現金化して他の生活費に回す

- 直近で使う予定はないが、将来まとまった本などの購入予定があるなら:物理カードの保管方法(磁気干渉防止)に注意しながら、手元にストックしておく

手元にあるクオカードの額面や現在の生活環境を上記の基準に当てはめれば、どの選択肢が最も無駄がないかは自然と定まります。自分のライフスタイルに一番負担のないルートを選び、手元のカードを活用してください。

※本記事は公開時点の情報になります。

記事内容について現在の情報と異なる可能性がございます。