金券ショップ J・マーケット チケットマスター

セブン-イレブンで使えるギフトカード完全整理|QUOカード・商品券・高還元決済を比較

セブン-イレブンでの支払いは、かつてないほど選択肢が増えています。QUOカードやセブン&アイ共通商品券といった伝統的なギフトカードに加え、2026年現在は高還元クレジットカードやQR決済が普及し、どの手段が「正解」なのか判断しにくい状況が続いています。

迷ってしまうのは自然なことで、支払い手段ごとに「お釣りの有無」「還元率」「管理の手間」が異なり、比較条件が複雑になっています。

この記事では、セブン-イレブンで利用可能な決済手段を4つの系統に分類し、それぞれの特性を客観的に比較します。読み終える頃には、生活スタイルや利用頻度に照らし合わせて、どの手段を優先すべきかの明確な基準が分かるはずです。

目次

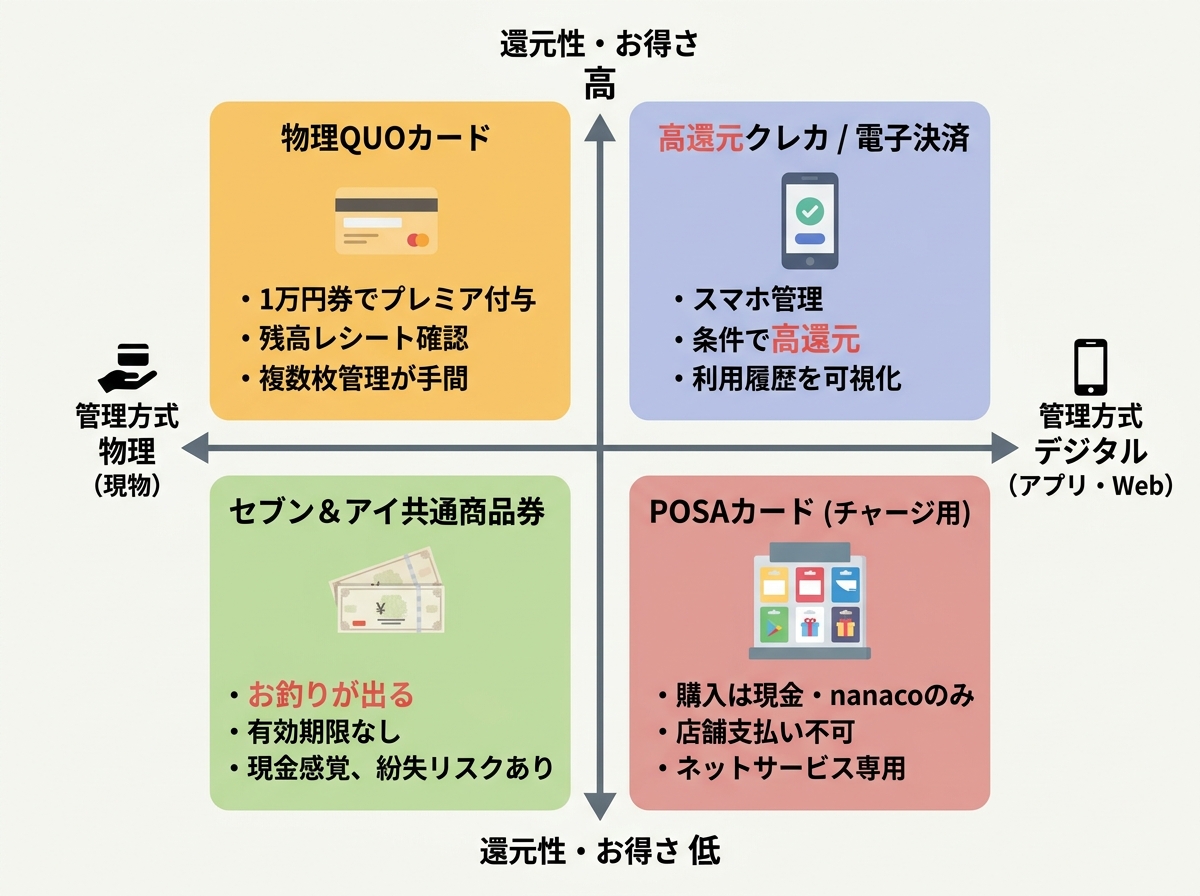

セブン-イレブンで使えるギフトカード・商品券・電子決済を4分類で整理

セブン-イレブンの決済手段は「お釣りが出る紙の商品券」「残高管理が必要なプリペイドカード」「チャージ専用のPOSAカード」「還元率重視のデジタル決済」の4系統に分類されます。

セブン-イレブンのレジ前で迷ってしまうのは、仕組みのちがう支払い方法がいろいろと混ざり合っているからです。まずは、いま使える主な支払い方法を整理して、それぞれの特徴を明確にすることから始めます。

2026年現在は、ただ「支払えるか」だけでなく、あとからの管理がどれだけラクかという「使いやすさ」も大切です。紙の商品券、カードタイプのもの、スマホアプリで完結するもの。これらをすべて同じように考えてしまうと、いざ使うときに「使いにくいな……」と後悔することになりかねません。

以下の表に、主要な4分類の特徴をまとめました。

| 分類 | 代表例 | お釣り | 管理方式 | 還元性 |

|---|---|---|---|---|

| 商品券 | セブン&アイ共通商品券 | あり | 現物保管 | なし |

| プリペイドカード | QUOカード | なし | 残高印字 | 1.8% |

| POSAカード | Amazonギフトカード等 | 不可 | コード登録 | 購入時のみ |

| デジタル決済 | クレジットカード nanaco | なし | アプリ Web | 0.5%〜 条件次第で高還元 |

セブン&アイ共通商品券はお釣りが出る

セブン&アイ共通商品券の最大の特徴は、額面未満の買い物をした際にお釣りが出る点にあります。1,000円券で100円の飲み物を買った場合、900円が「現金」として戻ってくる。つまり、金券特有の「無理に使い切らなければならない」という心理的制約から解放される仕組みです。

有効期限も設定されていないため、財布の奥に眠らせておいても価値が損なわれることはありません。ただし、現物での管理が必要になるため、紛失時のリスクは現金と同等です。

この「現金に近い自由度」が、たまにしか使わない人にとっての大きな安心材料になります。

QUOカードは残高管理型である

QUOカードは、カードそのものに残高情報を記録するプリペイド方式を採用しています。お釣りは出ませんが、1円単位まで使い切ることが可能です。

利用後の残高はレシートに印字されるほか、カードの端に小さな穴が開くことで、視覚的におおよその残高を把握できる設計になっています。

ただ、複数枚を持つと「どのカードにいくら残っていたか」が分かりにくくなります。デジタル決済に慣れている人ほど、この管理を面倒に感じやすい傾向があります。

POSAカードは店頭決済ではなくチャージ用途である

レジ横に並んでいるAmazonギフトカードやApple Gift Cardなどは「POSAカード」と呼ばれます。これらはセブン-イレブンでの支払いに使うものではなく、特定のサービスへ「残高をチャージするために購入する」ものです。

混同されやすい点ですが、例えばQUOカードでAmazonギフトカードを購入することはできません。POSAカードの購入は、原則として現金またはnanaco(ポイント付与対象外)に限定されています。この区分を明確にしないと、レジで「使えません」と言われて焦ったり、支払いに時間がかかったりする原因になります。

nanacoはアプリ連携型の電子決済である

セブン&アイグループの独自電子マネーであるnanacoは、物理カードに加えてスマートフォンアプリでの運用が可能です。最大の特徴は、セブン-イレブンアプリと連携させることで、決済と同時にクーポン適用やマイル(セブンマイル)の獲得が完結する点にあります。

残高管理はアプリ上でリアルタイムに行えるため、物理的なプリペイドカードのような「いくら残っているか分からない」という不安は解消されます。公共料金の支払い(一部を除く)に利用できるという特殊な立ち位置もあり、セブン-イレブンを生活の拠点とする場合には外せない選択肢となります。

クレジットカードは還元率重視型である

2026年現在のセブン-イレブン決済において、還元率を重視する場合は特定のクレジットカードが有力候補になります。特にタッチ決済やアプリ提示などの条件を満たした場合、高水準のポイント還元が設定されているケースもあります。

ギフトカードのような「事前の調達」や「残高の確認」といった手間を一切排除し、日常の決済フローに組み込むだけで利益を最大化できるのが強みです。手間をかけずにメリットもしっかり得たい場合、このタイプが最も有力な選択肢になります。

紙券とデジタル決済では管理負荷が異なる

ここまで見てきた通り、決済手段は「物理的な管理」か「デジタルな管理」かの2つに大別できます。

- 物理管理(商品券・QUOカード): スマホの操作が不要で直感的。ただし、紛失リスクがあり、財布の厚みに影響する。

- デジタル管理(nanaco・クレカ): 履歴が残り、残高不足の把握も容易。ただし、アプリの起動やスマホの充電状態に依存する。

どちらが優れているかという議論ではなく、生活の中で「どちらの負荷を許容できるか」という基準で選ぶのが合理的です。

- お釣りを現金で受け取りたいか(→セブン&アイ共通商品券)

- 1円単位で使い切りたいが、事前購入の手間を惜しまないか(→QUOカード)

- 管理の手間をゼロに近づけ、還元率を最大化したいか(→高還元クレジットカード)

決済手段の全体像が整理できたところで、次に直面するのは「どこまで現金と同じように使えるのか」という実用上の境界線です。実は、ギフトカードには支払いに使えない商品が明確に定められています。

セブン-イレブンでギフトカードが使えない商品・サービス一覧

ギフトカードは、公共料金の支払いや切手、金券類(POSAカード)など、特定の品目では決済が制限される仕組みになっています。

レジでの支払いがスムーズに進まない状況の多くは、商品ごとの決済ルールの違いによって引き起こされます。店内のほとんどの商品はギフトカードで購入できますが、法律や契約上の理由で「現金のみ」と定められている領域が存在するためです。

「どこでも同じように使える」と思い込んでいると、レジでスムーズに支払えず、慌てて財布を出すことになってしまいます。これは時間の無駄になるだけでなく、後ろに並ぶ人への申し訳なさなど、精神的なストレスにもつながります。

あらかじめ対象外の商品を把握しておくと、レジで慌てずに済みます。

| 項目 | 可否 | 注意点 |

|---|---|---|

| 公共料金・収納代行 | 不可 | 電気・ガス・水道・税金などは原則現金のみ |

| 切手・ハガキ・印紙 | 不可 | 金券類に該当するため、ギフトカードは使えない |

| POSAカード | 不可 | Amazonギフトカードなどの購入は不可 |

| タバコ(QUOカード) | 不可 | QUOカードの規約により購入制限がある |

| ゴミ処理券・チケット | 不可 | 自治体の指定や興行主のルールによる |

公共料金は原則対象外である

電気代やガス代、税金などの収納代行サービスは、店舗側が手数料を得る代行業務という性質を持っています。ギフトカードで支払われると、店舗側に支払うべき手数料が実質的に相殺されてしまうため、原則として決済は認められません。

この領域で唯一の例外となるのがnanacoです。セブン-イレブンでは、一部の収納代行に限りnanacoでの決済を受け付けています。

ただし、nanacoポイントは付与されないケースがほとんどであるため、あくまで「財布を出す手間を省く」「電子マネーの残高を整理する」といった利便性重視の活用になります。

切手やPOSAカード購入には利用できない

切手、ハガキ、印紙、そして棚に掛かっているAmazonギフトカードやApple Gift Cardといった「金券に近い性質を持つもの」の購入にギフトカードを充てることはできません。これは、通貨の二重発行やマネーロンダリングの防止といった観点から制限がかけられているためです。

例えば「もらったQUOカードでAmazonギフトカードを買い、ネットショッピングに使う」というルートは、現在の仕組みでは成立しません。金券を別の金券に変換する行為は、基本的に現金以外では行えないのがコンビニ決済の共通ルールです。

QUOカードではタバコ購入制限がある

意外と見落としがちなのが、QUOカードによるタバコの購入制限です。QUOカードの発行規定や加盟店契約の段階で、タバコの決済への利用は認められません。これは、タバコが定価販売を法律で義務付けられており、割引に相当するプレミア付きのカードでの購入が、その趣旨に反すると判断されるケースがあるためです。

また、セブン&アイ共通商品券についても、利用規約でタバコへの利用は禁止されています。同じギフトカードという括りでも、発行元や契約形態によって購入可能な範囲が変わる点は、買い物の際に注意しておきましょう。

残高不足時は現金併用が必要になる

ギフトカードの残高が商品の合計金額に満たない場合、不足分をどう補うかが課題になります。セブン-イレブンでは、ギフトカードと現金を組み合わせて支払うことが可能です。

また、QUOカードなどの金券カテゴリについては、不足分をPayPayなどのバーコード決済で支払えるケースもあります。ただし、利用する決済手段や店舗側の運用によって処理方法が異なる場合があるため、レジで確認しながら進めるのが確実です。

nanacoとクレカは併用できない

効率を重視する際にネックになるのが、複数のデジタル決済を組み合わせられないというルールです。nanacoの残高が少しだけ余っているからといって、残りを高還元クレジットカードで支払うといった処理はできません。

この場合、nanacoの残高をすべて使い切った上で、不足分を現金で支払うという流れが一般的です。

決済手段を分散させると、こうした端数の処理に時間を取られるリスクが生じます。運用を一つの手段に集約するか、端数を現金で割り切るかの2択が、レジでスムーズに支払いを済ませるためのポイントになります。

ファミマではQUOカード取扱終了が発生している

コンビニ業界全体を見渡すと、決済手段の勢力図は常に変化しています。例えば、ファミリーマートでは2025年12月22日をもって全国すべての店舗でQUOカードの取り扱いを終了しています。

セブン-イレブンにおいては、2026年現在もQUOカードは主要な決済手段として維持されています。しかし、店舗運営コスト増やデジタル決済の普及に伴い、将来的に「今まで使えていたものが使えなくなる」可能性はゼロではありません。

物理的なカードに資産を固定しすぎることは、こうした加盟店ルールの変更というリスクを少なからず抱えているという点は意識しておく必要があります。

- 支払いたいものは公共料金やタバコではないか

- 端数が出た際、現金で補う準備ができているか

- 複数のキャッシュレス手段を組み合わせようとしていないか

利用上の注意点という「マイナスを避ける知識」が整理できたところで、次は「プラスのメリット」、つまり金銭的なおトク度について深掘りしていきます。

定番のQUOカードと、最新の高還元カード。現代の暮らしにおいて、本当に賢い選択肢と言えるのはどちらでしょうか。

QUOカードは本当にお得?金券ショップ・高還元カードと実質還元率を比較

QUOカードは最大約5%の実質還元を得られる可能性がありますが、調達にかかる「交通費」や「時間」を考慮すると、常に高還元クレジットカード(7〜10%還元)を下回るリスクがあります。

「少しでも得をしたい」という思いから金券ショップへ足を運んだり、ネットオークションでギフトカードを探したりする行為は、一見すると合理的な節約術に見えます。しかし、2026年現在のキャッシュレス環境においては、その努力が必ずしも目に見えるメリットにつながらないケースが増えています。

問題は、目に見える「割引額」だけに注目し、その裏側にある「見えないコスト」を計算から除外してしまうことにあります。移動にかかる往復の運賃や、サイトでの検索に費やす時間。これらを時給換算や経費として差し引いたとき、ギフトカードの優位性が崩壊する境界線が存在します。

以下の表で、主要な入手ルート別の実質利益を比較しました。

| 入手ルート | 取得コスト | 還元率(実質) | 実質利益の評価 |

|---|---|---|---|

| QUOカード(店頭) | 定価(1万円) | 約1.8% | 補助的な選択肢 |

| 金券ショップ(実店舗) | 額面の95〜97%+交通費 | 約3〜5% | 手間が利益を上回る恐れ |

| オンライン購入 | 額面+送料 | 約1〜2% | まとめ買い以外は不合理 |

| 高還元クレジットカード | 0円(即時決済) | 7.0〜10.0% | 2026年現在の最適解 |

QUOカードには1.8%プレミアが存在する

QUOカードの最も基本的なメリットは、高額券種に設定されているおまけ(プレミア)分です。セブン-イレブンで購入可能な10,000円券には180円分のプレミアが付帯しており、実質1.8%の還元率となります。

これはチャージの手間なしで得られる利益としては悪くない数字ですが、あくまで「1.8%」という上限に縛られます。昨今の物価上昇やポイント経済圏の拡大を鑑みると、この数字だけで家計の最適化を図るには、やや力不足な印象は否めません。

金券ショップでは額面以下で流通している

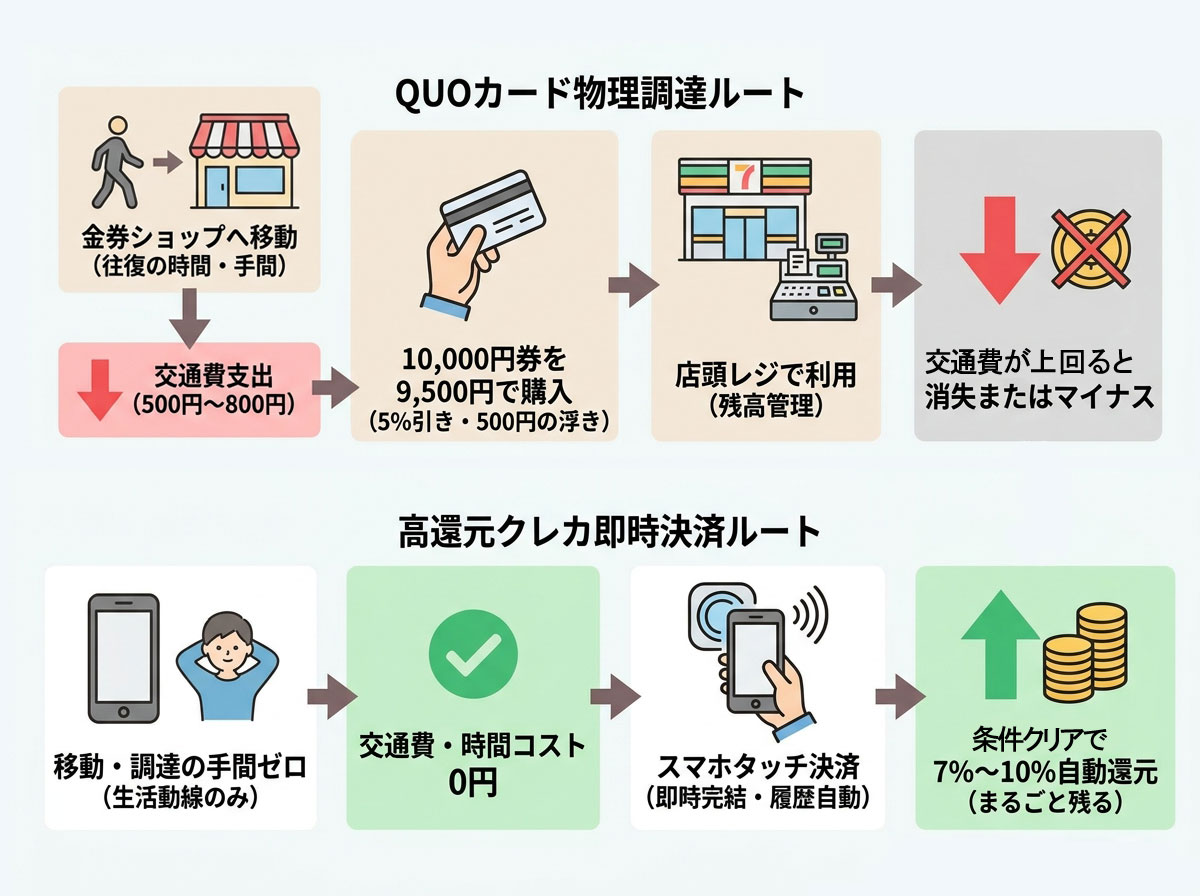

実店舗の金券ショップを活用すると、QUOカードや商品券を額面の3%から、状況によっては5%程度安く購入できる場合があります。10,000円分のカードを9,500円で手に入れれば、その瞬間に500円の利益が確定します。

この手法は、一度に数十万円単位の大量購入を行う場合には極めて合理的です。しかし、少額の買い物のためにわざわざショップを訪れる場合は、次に見る「移動コスト」が利益を食いつぶすことになります。

交通費を含めると利益が減少する

金券ショップでの節約を検討する際、無視できないのが店舗までの交通費です。例えば、往復で数百円程度の電車賃をかけて金券ショップへ行き、10,000円のQUOカードを500円安く買ったとします。この場合、手元に残る実質的な利益は大きく圧縮されます。

もし往復の運賃が割引額を超えれば、どれほど安くカードを調達しても、経済的には「マイナス」です。節約のために動いているはずが、実際には現金を移動費という形で失っている。このように「おトクにしようとして逆に損をする」というケースは、普段のお買い物でよくあることです。

オンライン購入は送料負担が発生する

ネットオークションやフリマアプリでギフトカードを調達するケースでは、送料がネックになります。配送トラブルを避けるための書留利用や、プラットフォーム側の手数料などが加算されると、最終的な取得単価はコンビニ店頭で買うのと大差なくなることが少なくありません。

また、届くまでのタイムラグも「管理コスト」の一部です。必要なときに手元にない、あるいは届くのを待つために決済を先延ばしにするといった行動は、生活のテンポを乱す要因となります。

三井住友カードNLは7〜10%還元が可能である

2026年現在、セブン-イレブンでの決済において強力な競合となるのが、三井住友カード ナンバーレス(NL)などの高還元クレジットカードです。特定のスマホ決済(タッチ決済)を利用することで、対象となる買い物では7%から最大10%以上のポイント還元を受けられる仕組みが整っています。

ただし、すべての商品が追加還元の対象になるわけではありません。例えば、タバコ購入分については追加特典の付与対象外となっており、常に同水準の還元率が適用されるわけではない点には注意が必要です。

ギフトカードを安く探しまわる労力をかけずとも、レジでスマホをかざすだけで、条件次第では金券ショップ以上のメリットが自動的に積み上がります。この「努力を必要としない高還元」の存在が、あえてギフトカードを選ぶハードルを押し上げているのが現状です。

高還元カード時代では優位性が限定される

かつては「現金以外の貴重な選択肢」として重宝されたQUOカードですが、現在は「デジタル決済を補うもの」へと立ち位置が変化しています。クレジットカードを持てない状況や、完全に匿名で買い物をしたい場合など、特定の条件下では今でも有効な選択肢です。

しかし、単純な「おトクさ」を基準にするならば、カードを手に入れて管理する手間は、得られるメリットに対して割に合わなくなってきています。生活の効率化を目指すのであれば、自分はどの程度の「手間」なら受け入れられるのかを、改めて考えてみる時期に来ています。

- 金券ショップへの移動に、利益以上の時間やお金をかけていないか

- 高還元カードの「自動的な還元」よりも、物理カードの「事前の割引」に価値を感じるか

- まとめ買いによって、調達コストを極限まで薄めることができるか

利益の比較が明確になったところで、次に考えるべきは「利用頻度」との相性です。

毎日セブン-イレブンを利用する人と、月に数回しか立ち寄らない人では、選ぶべき最適解は180度異なります。

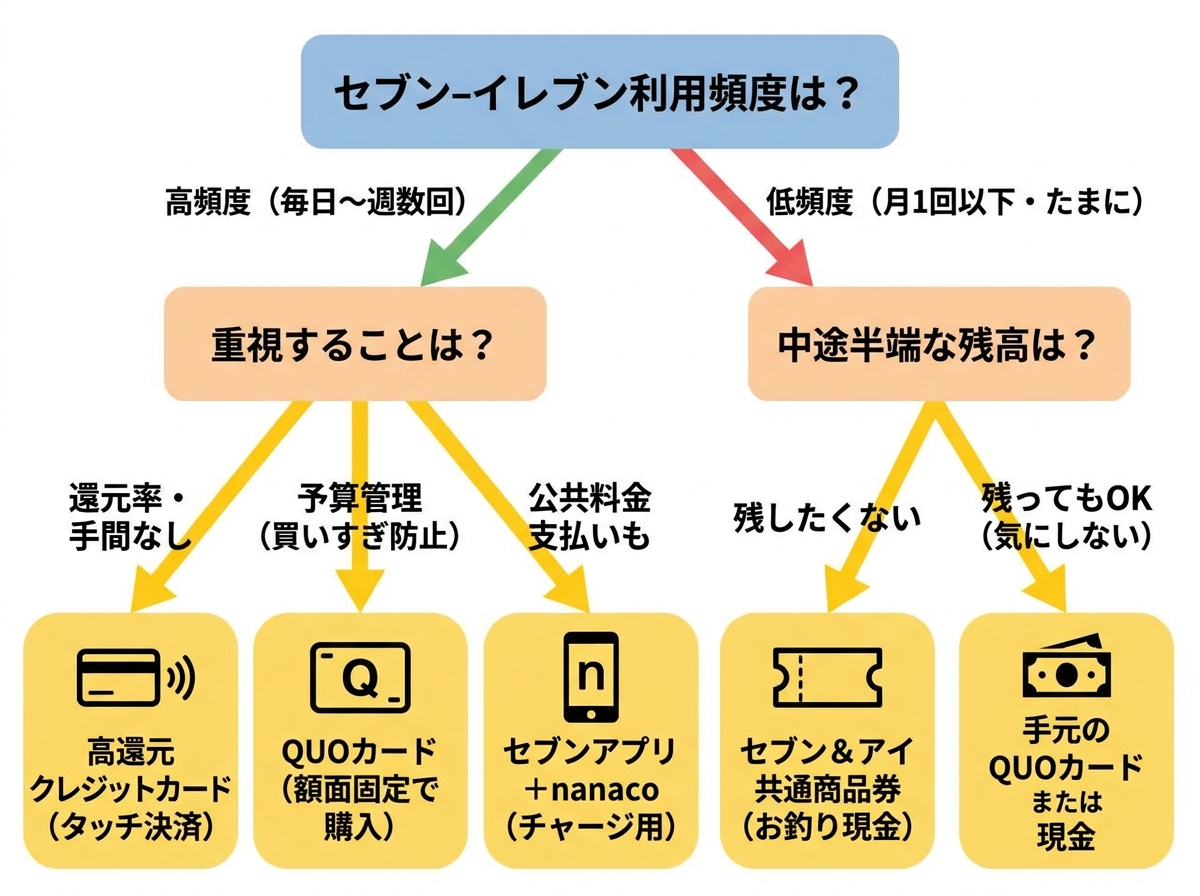

セブン-イレブン利用頻度別|向いている決済手段の選び方

利用頻度の高い生活圏では「自動還元されるデジタル決済」が最も賢い選択ですが、利用頻度が低い場合や、予算管理をきっちりしたい場面では、「現物のギフトカード」がその手間の割に大きな価値を発揮します。

決済手段の「正解」は、店舗に立ち寄る回数によって大きく変わります。毎日コーヒーを買うような習慣がある場合、決済のたびに生じる数秒のもたつきや、還元率のわずかな差が、年間で見れば無視できないほどの時間やお金の差になって積み重なるためです。

逆に、たまにしか行かない環境で高い還元率を追い求めすぎると、有効期限の管理や専用アプリの入れ替えといった「頭のつかうコスト」が、得られるポイント以上の負担になりかねません。自分の生活パターンを「頻度」と「目的」の2つで整理することが、レジ前での停滞を解消する一番の近道です。

以下の表に、利用頻度別の適正決済をまとめました。

| 利用頻度 | 推奨決済 | 還元性 | 決済速度 | 向いているケース |

|---|---|---|---|---|

| 毎日 | 高還元クレカ nanaco | 極めて高い | 最速 | 効率と実利を最大化したい |

| 週1〜2回 | QUOカード PayPay | 高い | 速い | 特定の予算内で運用したい |

| 月1回以下 | 商品券 現金 | なし | 普通 | 管理の煩わしさを避けたい |

| 不定期 (贈答等) | セブン&アイ共通商品券 | なし | 普通 | 端数を残したくない |

毎日利用する人は自動還元型が有利である

一日に一度以上セブン-イレブンを訪れる場合、決済手段に求められるのは「思考停止でも得をする」仕組みです。高還元のクレジットカードをスマートフォンのタッチ決済に設定しておけば、チャージや残高確認の手間をかけずに、継続的にポイント還元を受けやすくなります。

この状況で物理的なギフトカードを選択すると、都度カードを取り出す動作や、残高不足を気にする心理的ノイズが毎日繰り返されることになります。毎日の支払い回数が多いほど、この小さな手間の差が使いやすさに直結します。

低頻度利用では商品券の方が管理しやすい

出先でたまにセブン-イレブンを利用するといったケースでは、デジタルな管理よりも「物理的な完結性」が勝ります。セブン&アイ共通商品券は、お釣りが出るため中途半端な残高が残らず、一度の会計でその役割を終えることができます。

デジタル決済やプリペイドカードの場合、中途半端に残った「数十円の残高」が、次の利用機会まで数ヶ月間放置される事態も珍しくありません。この「死蔵された資産」を意識し続けるコストは、低頻度利用者にとって意外と重いものです。

固定用途利用では予算管理しやすい

「セブン-イレブンでの昼食代は月1万円まで」と決めている場合、ギフトカードは強制力のある予算管理ツールとして機能します。月初に1万円分のQUOカードを準備し、それだけで支払いを済ませる運用です。

クレジットカードやQR決済は支払いのハードルが低い反面、支出の全体像が見えにくくなる側面があります。物理的なカードの残高が減っていく視覚的なフィードバックは、無意識の買いすぎを抑制する合理的なブレーキ役を担うでしょう。

物理カードはレジ速度が低下しやすい

物理的なギフトカードを利用する際、避けられないのが「レジでの停滞リスク」です。磁気不良で読み取れなかったり、予想外に残高が不足していたりすると、後ろの視線を背負いながら別の支払い手段を探すという、非常に気まずい時間を過ごすことになります。

特に混雑時のコンビニにおいて、この不確実性は大きなデメリットです。スマートフォンの決済であれば、通信環境や端末状態が安定している限りスムーズに完結しやすいため、レジでの「もしも」を最小限に抑えやすくなります。

セブンアプリ連携で還元管理が容易になる

利用頻度に関わらず、セブン-イレブンを賢く使いこなすための鍵は「セブン-イレブンアプリ」との連携です。nanacoやクレジットカードをアプリに登録しておけば、会員コード提示によるマイル獲得やクーポン適用を管理しやすくなります。

ギフトカード派であっても、アプリのバーコードを提示してから決済する手間は変わりません。しかし、PayPay連携であれば会員コード提示と決済を一体化できるため、複数のカードやアプリを行き来する煩雑さの解消に役立ちます。

使いすぎ防止ではギフトカードが有効になる

便利なデジタル決済の裏側には「支払っている感覚の希薄化」という罠が潜んでいます。ついで買いが重なり、月の請求額を見て驚く。こうした状況に陥りやすい場合は、あえて不便なギフトカードをメインに据えるのも一つの戦略です。

チャージの手間や物理的な枚数の制限が、買い物のたびに「本当に必要か」を問いかける機会を作ってくれます。便利さを追求することが、必ずしも家計の合理性に直結するわけではありません。この逆転の発想が、自分に合った決済手段を見極める視点となります。

- 週に何回、セブン-イレブンで買い物をするか

- 残高不足でレジで足止めを食うストレスを、どの程度許容できるか

- 「便利すぎて使いすぎる」自分を抑制する必要があるか

利用するペースに合わせて一番おトクな方法が見えてきたところで、最後にどうしても無視できないのが「デメリット」についてです。

ギフトカードをずっと持ち続けることで、実は「管理する手間」が増えたり、「気づかないうちに損をしてしまう」といった問題が出てきます。ここからは、そうした目に見えない落とし穴について、分かりやすく整理して解説していきます。

ギフトカード最大の弱点|残高管理・死蔵リスク・認知コスト

ギフトカード運用の本質的な課題は、割引率の低さではなく「中途半端に残った残高を、あれこれ気にするのが面倒くさいこと」にあります。デジタル決済のような一括管理ができないため、枚数が増えるほど資産が分散し、把握しきれなくなるリスクが伴います。

ギフトカードを利用する際に感じる「使いにくさ」の正体は、手元にあるカードと、その中身(残高)がパッと結びつかないことです。高還元率のクレジットカードであれば、利用履歴や残高はスマートフォンの画面一つで完結しますが、ギフトカードはカード一枚一枚が独立した「情報の箱」として存在します。

この状態は、家計の中に小さな「ブラックボックス」をいくつも抱えるようなものです。数百円程度の残高が残ったカードが財布の隅に放置される状況は、生活の中で感じる小さなストレスであり、積み重なれば実質的な価値の目減りと同じ結果を招きます。

わざわざ管理する手間や、レジでの「足りるかな?」という不安。そのストレスは、たった数百円のおトクのために背負う価値があるのか、一度見直してみることが大切です。

| 項目 | QUOカード | 商品券 | 電子マネー | クレジットカード |

|---|---|---|---|---|

| 残高管理 | レシート・目視 | お釣りがでる | アプリで即時 | 利用明細で一括 |

| 紛失リスク | 再発行不可 | 再発行不可 | 停止・移行可 | 停止・補償あり |

| 履歴確認 | 直近分のみ | 不可 | 期間指定可 | 常に可 |

| 使い切りやすさ | △端数が残る | ◎端数が出ない | ◎1円単位 | ◎1円単位 |

物理カードはアプリ一括管理に制約がある

デジタル決済が主流となった2026年現在において、QUOカードの課題は「手元にあるカードの残高を、スマホでまとめて確認・管理しにくい」点にあります。

デジタル版の「QUOカードPay」であれば残高の合算や管理が可能ですが、磁気式の物理カードをnanacoのようにアプリを開けば全ての残高が合算されて表示される仕組みはなく、あくまで「そのカード」を手に取らなければ正確な中身が分かりません。

このアナログな仕様は、スムーズで快適な買い物の流れを止める原因となります。支払い時に「このカード、あといくらだったかな」と記憶を辿る行為そのものが、決済のスピードを落とし、「ちょっとしたストレスや、考える手間」を増やす原因になります。

複数枚保有で残高把握が難しくなる

贈答品などでQUOカードを複数枚手に入れると、カードが増えれば増えるほど、管理のややこしさは一気に跳ね上がります。財布の中に「150円残ったカード」と「3,000円残ったカード」が混在する状況は、決済時の判断を鈍らせます。

どのカードから使うべきか、残高が足りない場合はどのカードを次に出すべきか。こうした小さな判断の積み重ねは、日常の買い物を「作業」へと変えてしまいます。管理すべき枚数が増えるほど、紛失のリスクや、存在を忘れてしまう可能性も高まっていくのが現実です。

少額残高は使い切りにくい

ギフトカードを運用する上で最も厄介なのが、商品の価格を下回る「数十円単位の残高」です。この端数を使い切るためには、不足分を現金で支払うか、別のカードを併用する手間が発生します。

「あと45円だけ残っている」という状態のカードは、使う機会を逃しやすく、結果として財布の肥やしになりがちです。こうした端数の放置は、せっかく調達時に得たプレミア分を簡単に相殺してしまいます。

1円単位までストレスなく消化できるデジタル決済と比較した際、この「使い残し」による機会損失は無視できない要素です。

レシート確認が必要になる

プリペイドカードの正確な残高を知る術は、基本的に決済後のレシートに限られます。カードの穴の位置でおおよその残高は推測できますが、1円単位の確証を得るにはレシートを保管しておくか、店員さんに確認を依頼しなければなりません。

「残高を把握するために紙のレシートを持ち歩く」という行為は、ペーパーレス化が進む現代の生活リズムとは逆行するものです。情報の確認に物理的な媒体を介さなければならない制約が、運用の継続を難しくさせる大きな障壁となっています。

電子決済は履歴確認が容易である

対照的に、nanacoやクレジットカードなどのデジタル決済は、いつ・どこで・いくら使ったかの履歴が自動的に記録されます。家計簿アプリと連携させれば、セブン-イレブンでの支出を自動でグラフ化することさえ可能です。

この「振り返りの容易さ」は、支出の最適化を図る上で強力な武器になります。一方、ギフトカードは使った瞬間に記録が途切れてしまうため、後から支出を検証することが困難です。管理の透明性を重視する場合、デジタル決済に軍配が上がるのは必然と言えます。

お釣りが出る商品券は最後までムダなく使い切れる

物理的な券面を持つ手段の中でも、セブン&アイ共通商品券は、使われずにずっと財布の中に眠ってしまうということが起きにくい仕組みになっています。お釣りとして現金が戻ってくるため、決済後の残高を気にする必要が一切ないからです。

「使い切る手間」が発生しないという点において、商品券はプリペイドカードよりも優れた運用効率を誇ります。管理の煩わしさを嫌い、かつ現金に近い感覚でギフトカードを消化したい場合には、残高が残らない方式を選ぶことが最も合理的な解決策となります。

- 財布の中に、残高の分からないカードが1枚以上入っていないか

- 数十円の端数を使い切るために、余計な買い物をする傾向はないか

- 「レシートを見て残高を確認する」という作業を、今後も続けられるか

ギフトカードのメリットとデメリットが浮き彫りになったところで、いよいよ最終的な判断を下す段階です。2026年の市場環境において、具体的にどのような基準で決済手段を絞り込むべきか、その結論を提示します。

ギフトカードを選ぶべき人・選ばなくていい人

2026年現在の最適解は、利便性と還元率を優先するなら「高還元クレジットカード」の一択ですが、予算の可視化や匿名性を重視する特定の状況下では「ギフトカード」が依然として合理的な選択肢となります。

セブン-イレブンにおける決済手段の選択は、もはや「どれが得か」という単純な比較を超え、個人の**「どんな面倒くささを避けたいか」という、その人の生き方や好みの表れへと変化しています。

かつてのギフトカード優位時代とは異なり、デジタル決済が10%近い還元率を提示する現在、物理的なカードを調達・維持する手間は、時として利益を上回る負担(認知コスト)になりかねません。しかし、すべての情報をデジタルに集約することが、必ずしも全員にとっての正解ではないことも事実です。

最終的な判断を下すために、重視する要素別の最適ルートを整理しました。

| 重視する内容 | 最適な選択肢 | 理由 | 弱点 |

|---|---|---|---|

| 還元率・効率 | 高還元クレカ | 常時7〜10%還元が可能 | 支出が見えにくい |

| 匿名性・プライバシー | QUOカード・商品券 | 購入履歴が銀行に残らない | 調達の手間がかかる |

| 支出抑制・予算管理 | 物理ギフトカード | 現物が減ることで抑止力が働く | 残高管理の負荷がある |

| シンプルさ(低頻度) | セブン&アイ共通商品券 | お釣りが出るため管理不要 | 還元がない |

高還元重視ならクレカ優位である

とにかくおトクさや利便性を一番に考えたい場合、2026年の今、クレジットカードの右に出るものはありません。特定のカードをスマホのタッチ決済で利用するだけで、多くの日常決済においては、金券ショップでQUOカードを探し回る以上のリターンを手間なく得られるからです。

この「何もしなくても勝手に貯まるポイント」を捨ててまでギフトカードを選ぶ理由は、おトクさの計算だけでは説明がつきません。効率を最優先する状況であれば、デジタル決済に一本化するのが、一番シンプルでスマートな選択です。

匿名性重視ならギフトカードが有効である

デジタル決済の最大の懸念は、あらゆる購買行動がデータとして記録される点にあります。いつ、どの店舗で、いくら使ったかという情報をカード会社やプラットフォームに握られたくない場合、現金で調達したギフトカードは強力な防壁となります。

匿名性を維持したまま、わずかながらのプレミア(QUOカード)や利便性を享受できる点は、デジタル化が進む現代においてギフトカードが持つ独自の価値です。

プライバシーをお金で買うという判断は、現代を生きる私たちにとって、とても理にかなった納得のいく選択と言えます。

予算固定用途では物理カードが機能する

家計管理において、特定の予算を「封筒に分ける」ような感覚を求めるなら、物理的なカードは優れたツールになります。

例えば、毎月の嗜好品代として5,000円分のQUOカードを1枚だけ持つ。スマホ決済のように、いくらでも使えてしまう銀行口座から引き落とされる恐怖感から解放され、「このカードがなくなったら今月は終わり」という物理的な制約が、衝動買いを抑制する心理的ハードルとして機能します。

これはデジタル画面の数字だけでは代替しにくい、現物ならではの強みです。

管理簡素化ではデジタル決済が有利である

お財布をコンパクトに保ち、レジでモタつく時間をゼロに近づけたいのであれば、思い切ってカードをなくしてしまうメリットは本当に大きいです。磁気不良の心配、残高不足の不安、レシートによる残高確認。こうした「小さな不快感」の積み重ねは、生活の質をじわじわと削ります。

全ての履歴をスマートフォンで一元管理し、残高不足もオートチャージで解決する運用は、現代の忙しい毎日において、一番スムーズでストレスのない方法です。あれこれ管理する手間をなくして、時間や心にゆとりを持ちたいなら、デジタル決済が正解となります。

ライトユーザーは商品券運用が向いている

セブン-イレブンを訪れるのが月に数回程度であれば、還元率やポイント経済圏を意識しすぎる必要はありません。むしろ、有効期限や中途半端な残高を気にしなくて済む「セブン&アイ共通商品券」が、最もストレスのない選択になります。

1,000円分を使って、お釣りを現金で受け取って完結させる。この「持ち越さない」シンプルさは、管理コストを最小限に抑えたいライトユーザーにとっての最適解です。

一般用途では高還元決済が主流になっている

結論として、2026年のセブン-イレブン決済は、「基本はポイントが貯まるクレジットカードを使い、ギフトカードは特別な目的(贈り物、使いすぎ防止、個人情報を出したくない時など)があるときにだけ上手に取り入れる」というのが、間違いのない定番のスタイルです。

一方で、タバコなど一部のポイント付与対象外商品では、実はQUOカードのプレミアや、お安く買った商品券を使ったほうが、結果的にお財布に優しくなることも。今は「ふだんの買い物はスマホやクレカ、特定の買い物だけギフトカード」と割り切って使い分けるのが、一番賢くてムダのない選択です。

- 年間で数万円単位のポイント差を許容できるか(→できなければ高還元クレカ)

- 家計簿に詳細な項目を残したいか(→残したければデジタル決済)

- 「不便さ」をあえて買い物のブレーキとして利用したいか(→したければギフトカード)

ここまでの整理で、自分にとっての優先順位が明確になったはずです。

最後に、よくある疑問を解消し、明日からの決済を迷いなく進めるためのまとめを行います。

よくある質問(FAQ)

Q:セブン-イレブンでQUOカードはタバコ購入に使えますか?

A:使えません。QUOカードの規約および法令上の解釈により、タバコの決済には利用できない制限があります。タバコを購入したい場合は、現金またはnanaco等を利用する必要があります。

Q:セブン&アイ共通商品券はお釣りが出ますか?

A:出ます。額面未満の買い物をした場合、差額は現金で戻ってきます。そのため、無理に金額を調整して買い増しをする必要がなく、少額の買い物でも無駄なく利用できます。

Q:POSAカードはセブン-イレブンの支払いに使えますか?

A:使えません。AmazonギフトカードなどのPOSAカードは、特定のサービスへチャージするための「商品」であり、コンビニ店頭での支払いに充てることはできません。また、POSAカード自体の購入も、原則として現金またはnanacoに限定されています。

Q:QUOカードと高還元クレジットカードはどちらがお得ですか?

A:2026年現在は、高還元クレジットカードの方がお得になるケースがあります。QUOカードのプレミア(1.8%程度)に対し、特定のクレジットカードはセブン-イレブンで高還元を実現しているため、利用条件によってはクレカの方が実利面で有利になる場合があります。

まとめ

2026年のセブン-イレブン決済は、利便性と還元率を両立するデジタル決済が主流となっています。一方で、ギフトカードには予算管理や匿名性といった、デジタル決済にはない独自の価値が残されています。

- 利用条件や対象商品によっては、高還元クレジットカードがギフトカードより有利になる場合がある

- 物理カードの残高管理や調達の手間は、生活のテンポを乱す「見えない損失」になり得る

- お釣りが欲しいなら商品券、予算を厳格に管理したいならQUOカード、公共料金ならnanaco

- 手間をかけずに得をしたいなら、三井住友カード(NL)などの高還元クレカでタッチ決済

- 特定の予算内で買い物を収めたいなら、月初に一定額のQUOカードを準備して運用

- たまにしか利用せず、管理を忘れたいなら、お釣りの出るセブン&アイ共通商品券

- 公共料金の支払いを少しでもスマートにしたいなら、現金ではなくnanacoを利用

支払い手段の選択に絶対的な「正解」はありません。あるのは、その時の自分の生活リズムや、何を大切にしたいかという優先順位との相性だけです。

情報が整理された今、レジ前でのわずかな迷いは消え、自分にとって最も納得感のある一枚を自信を持って提示できるはずです。